油脂有“料”:三季度豆油先涨后落,四季度或仍较反复

发布时间:2023-09-27 作者:中阳期货 点击数:

卓创资讯油脂课题研究分析师杨光红

【导语】三季度国内豆油价格先涨后落,7-8月因供需收紧,价格不断走强,随着双节补货结束,9月价格转弱,另外国际市场多空因素转换影响阶段内豆油价格。四季度看,国内供需由紧转松,叠加国际市场多空交织背景下,预计四季度国内豆油现货价格涨跌反复,整体价格重心或不及三季度。

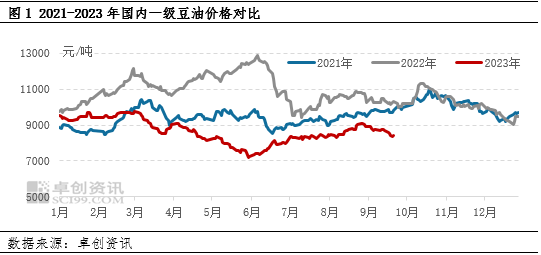

三季度豆油价格重心有所上移

三季度国内豆油价格先涨后跌,整体价格重心有所上移。截至9月25日,三季度港口一级豆油均价8571元/吨,环比二季度涨6.3%。分月度看,7月豆油价格平稳运行,波动振幅较窄;8月价格整体走强,月末出现季度内高点9099元/吨;9月价格高位回落。季度内国内豆油市场供需关系变化是主要影响因素,国际市场多空因素转换也给国内豆油市场带来一定影响。

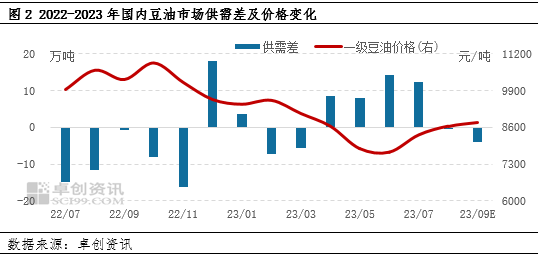

供需格局逐步收紧,提振季度内豆油价格

供应方面:三季度国内油厂整体开工平稳,豆油产出宽松。三季度仍处于南美大豆供应季,根据海关总署数据显示,7月、8月中国大豆进口量均在900多万吨,9月预估到港748万吨,原料供应端符合季节性供应缩减预期,但各月度进口量仍处于近年来同期高位水平。原料供应整体充足,国内油厂开工平稳,根据卓创资讯监测数据显示,重点油厂三季度平均开工率约62%,环比提高4个百分点,三季度豆油产量约455万吨,环比增7.57%。

需求方面:三季度国内豆油消费量448万吨,环比增14.29%,季度内需求由增转降。暑期油脂需求清淡,7月豆油消费量增幅有限,8月后随着秋季备货开启,豆油需求有明显好转。根据卓创资讯数据显示,8月豆油消费量154万吨,环比增长8.45%。随着秋季备货需求收尾,9月豆油消费量转下降。卓创资讯监测数据显示,三季度豆油平均供需差为2.67万吨,环比收窄7.67万吨,供需差收窄,是提振三季度豆油价格上行的主要因素。(备注:供需差=月度产量-月度消费量,9月为预估值)

三季度国际市场氛围由多转空

因油脂市场具有国际金融属性,国际市场变化也会传导至国内豆油市场。油料市场看,在6月底的新季大豆种植面积数据公布后,增强市场对供应的收紧预期,同时三季度正值美豆关键生长期,而厄尔尼诺气候导致的干旱天气令7、8月美豆优良率不断下调,供应端利多的持续影响下美豆期价上涨,给国内豆油以成本支撑。而随着美豆临近收获,天气影响转弱,市场关注点转向出口,受航运不畅及巴西旧作大豆竞争影响,美豆出口不及预期,9月美豆期价下跌,也加速国内豆油价格的回落。而主要替代品棕榈油方面,三季度产区增产,仅靠出口无法带动价格明显上行,亦无法提供有力支撑。四季度看,定产前的产量调整仍会左右美豆期价,但南美已经开始播种的背景下,美豆期价上方仍具备压力。但东南亚棕榈油四季度转至减产季,棕榈油价格存利多,同时考虑到国际生柴需求的稳步增长,或能给国内豆油价格带来一定支撑。

宏观市场方面,三季度美国CPI同比率止跌回升,8月美国CPI反弹至3.7%,为连续第二个月反弹,海外通胀压力引发市场对四季度美联储仍有一次加息预期的猜测,令大宗商品价格承压走弱,进而加深国内豆油9月中下旬的跌幅,当前宏观风险仍存,美联储四季度关键动作仍会对商品市场价格造成一定影响,或加剧阶段内豆油价格波动,或可顺势传导至国内豆油市场。

四季度豆油价格或仍涨跌反复

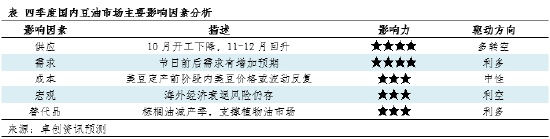

四季度看国内供需由紧转松,阶段内价格存支撑。10月因假期及大豆衔接等因素整体开工率有所下降,豆油供应收紧,同时随着节日期间豆油库存消化,终端存补货需求,供需趋紧或对豆油价格形成提振;11-12月美豆集中上市,大豆及豆油供应回升,而需求端在阶段性补货过后再度转淡,对价格支撑转弱;季度末随着年底备货需求再启,豆油价格或将再度受到提振。

综合来看,三季度豆油价格先涨后跌,9月回落幅度偏大,或制约后期价格回升空间,整体四季度供需预期由紧转松,叠加国际市场多空交织背景下,预计四季度国内豆油现货价格涨跌反复,整体价格重心或不及三季度。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。